前言

8月12日看到一篇新闻「五大行同日公告:8月25日起对个人房贷统一转换为LPR定价」,本以为这个新闻能引起关注,结果很快就消失在公众视野。

对于个人房贷是转LPR还是固定利率,蓝卡已经通过「长文慎点:深入浅出带你看懂房贷转换选LPR浮动还是固定利率?」和「LPR还是固定利率:经济学我不懂,韭菜当多了经验还是有的!」两篇文章进行解读过。

批量转移LPR

LPR转移的最后期限是2020年8月30日,记得最早的公告是如果用户自己不进行主动操作,默认为固定利率,当然各个银行不一样,默认的选项也不太一样。

12日中午在和同事进行闲聊的时候不经意间也提到了LPR,同事拨打了银行电话进行咨询,银行的答复是「将会在8月25日进行批量转移LPR,如果不想转LPR,可以再切换回来」,当时还不甚理解,直到下午才收到各大媒体关于「五大行同日公告:8月25日起对个人房贷统一转换为LPR定价」的报道。

对于此新闻的理解其实很简单:8月25日前如果你不主动更改为固定利率,那么在8月25日银行会批量转移成LPR,你有权在9月1日-12月31日向贷款银行提起申诉转回固定利率。剩余的时间不足两周,事出反常必有妖,每个用户的房贷利率上浮折扣不一样、剩余还款年限不一样,所以必定根据自己的需求分别选择LPR和固定利率,但是突然发一个公告进行批量转移不是很妥,正常操作应该是以电话或者短信形式通知,毕竟不是每个人都会看到这个新闻。

掐指一算,苟活了几十年没啥人生经验,精炼成一句话就是没啥好事能让我刚好碰上,彩票都没中过20元以上的奖,主动送上门的更是没可能,那相当于告诉我中了500万。我只是举个例子啊,请不要对号入座成品油价格机制。

关于未来几年经济形势

这些天有很多所谓的金融专家进行分析,分析3年内经济下行,LPR会一直下降,3-5年下降会迟缓但是还是下降,10年后经济形势恢复,LPR会缓慢上涨。

哈哈,之前不好意思笑,哈哈哈,现在我终于可以笑啦!哈哈哈哈哈,我笑的眼泪都笑出来了,开口就是「XXXX注定是不平凡的一年,是中国经济近年来最具挑战的一年」「在新经济的背景,随着经济进入新常态,...」「XXXX注定是不平凡的一年,是中国经济近年来最具挑战的一年」「经济周期从过去的自然大幅长周期波动变成了现在的短周期波动...」,看来是老B乎了,但是我觉得但凡你有一点真才实料,也该在XX机构做智库分析了,再不济做点投机的事,总不至于现在为了一点利益所以就赤膊上台无脑洗地。

你问我未来经济形势如何?我肯定不知道啦,不然我就去投机发财了,还用辛辛苦苦码字骗赞?

为什么不建议转LPR

LPR前文也说过了,这个段落的主要意义就是帮助你理解LPR和固定利率的选择。

从此次的公告结果进行反推:推行不利就强行按头LPR,说明固定利率对银行并不是那么有利。

为什么要实行LPR?

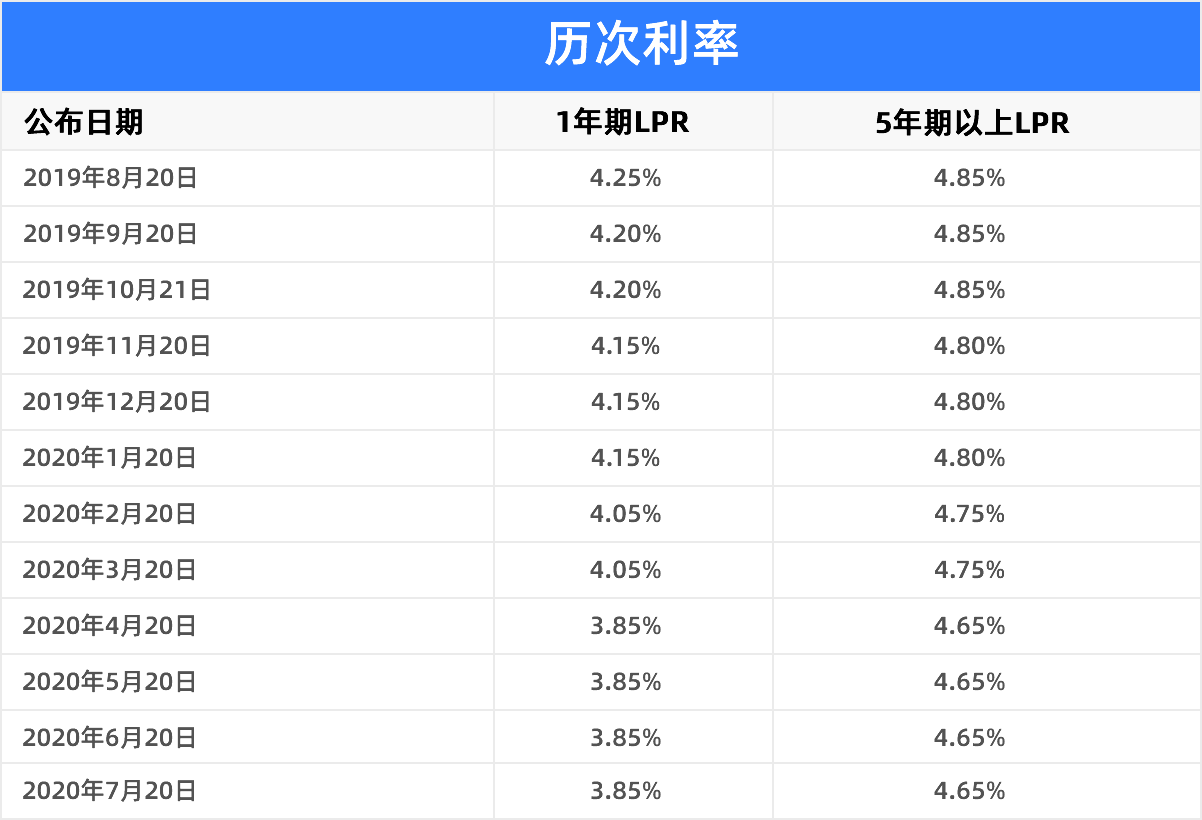

LPR本质上是为了更为精确地调控金融而出现的工具,是为了在最大程度上将市场利率和房贷利率区分开!我们回顾下最近12个月的LPR走势

1年期:LPR从 4.25% 下降到了 3.85%

5年期:LPR从 4.85% 下降到了 4.65%

能看懂了吧?为什么要分1年期和5年期两种?做到银行贷款对房地产融资以及实体企业融资进行分流,降息扶持实体经济同时,不会让房地产收到太大影响,降低中小企业融资就用1年期LPR,控制房价就用5年期LPR。

那么未来1年期LPR处于下跌,甚至长期处于低位,但是5年期LPR,大概是有底线的,不会长期下跌趋势。

所谓的低利率时代

很多自媒体营销号不断灌输一个观点,未来是一个低利率时代,通过贴出欧洲一些国家的利率进行对比,推测我们未来利率会降到多少,甚至是负利率时代,一定要转LPR浮动利率。

今年这经济形势大家也是有目共睹,疫情之下这么糟糕的情况之下5年期LPR也才从4.80%降到4.65%,下降大概0.15%,而1年期则从4.15%降到3.85%,下降大概0.3%;其实一眼就可以看得出来,LPR就是为了实现一个降的时候另一个不降或者降的少,一个涨的时候另一个不涨或者少涨。

目前4.9%的基准利率已经是长期以来下降的结果,5年期的LPR现在的4.65%可能已经接近底部,但是对于1年期的LPR远远没到,可能未来会进入低利率时代,但是是针对1年期LPR,而非5年期LPR,你的房贷对应的是5年期LPR。

如果你非要用国外的负利率来对应我们未来的LPR利率走势,那么我只能说,你要考虑国情的差距。

风险承担和嫁接

选择LPR是把利率波动的风险留给自己,固定利率是把利率波动风险交给银行。

上文提到5年期LPR利率已经接近底部,即使未来一年在下降0.2%,100万30年的贷款,一个月也仅仅是少还了100多块钱,但是LPR未来上涨的几率会大于下降几率,上涨的时候可不仅仅只是上涨0.2%的样子,当年7%的房贷利率想起来恍若昨日,也许某次利率的上调1年就能把你几年少还的钱全给吐出来。

尾语

我如何看待「8月25日起对个人房贷统一转换为LPR定价?」

去年就通知8月31日前需要转LPR或者固定利率,但是基于很多原因,大家都没主动选择,那就批量转换吧,无论是批量转LPR还是批量转固定利率,大家都会提出为什么不批量转移XX,这个不是重要的,重要的是如何做出有利于自己的选择。

一句话总结:购房者赚不赚我不知道,但是银行绝对是不会亏的,所以选择LPR可能会赚也可能会亏,但是选择固定不会赚但是肯定不会亏,你赚了银行就亏了,你好意思让银行亏?

最近银行打电话开始让签署了